Por que poupar? Especialista da URH explica e dá dicas a servidores

Francisco Cobaito é economista pela Mackenzie, coordenador de projetos de Educação Financeira na Unidade de Recursos Humanos do Centro Paula Souza e docente de Etec e Fatec

Poupança e investimentos são estratégias de gestão financeira | Foto: mamewmy/Freepik.com

Poupar implica em reservar dinheiro no presente para utilização posterior. Os valores economizados atualmente e investidos ao longo do tempo, certamente, terão um impacto significativo na qualidade de vida futura do poupador.

Na prática, embora poupança e investimento sejam conceitos distintos, estão intimamente relacionados. Geralmente, a poupança precede o investimento.

Poupar significa guardar recursos para uso posterior, enquanto investir envolve a utilização de um recurso (geralmente, dinheiro) com a expectativa de gerar aumento de renda ou valor.

Em outras palavras, a poupança decorre da diferença entre os ganhos e as despesas de uma pessoa, ou seja, a diferença entre o que é recebido e o que é gasto. E quanto ao investimento? Investir é a alocação dos recursos poupados, com a expectativa de obter uma remuneração por essa alocação.

Considere porque a poupança pode ser crucial em sua vida. Reservar dinheiro para o futuro pode ajudá-lo a alcançar diversos objetivos de vida, como a cobertura de emergências, realização de metas de curto prazo e planejamento para objetivos a longo prazo.

O que acontece em uma emergência?

Sabia que 4 em cada 10 adultos, diante de uma despesa inesperada de 400 reais, não teriam recursos para cobri-la sem pedir empréstimos ou vender algo?

Imagine uma emergência em sua vida. Se isso acontecesse, você estaria preparado para lidar com ela financeiramente? Caso a resposta seja não, este é o momento ideal para planejar e começar a economizar para esse tipo de situação.

Economizar pode ser desafiador. Uma boa estratégia é revisar seu orçamento e buscar maneiras de reduzir despesas. Você pode optar por dar prioridade a gastos, cortar despesas supérfluas, buscar fontes adicionais de renda ou destinar parte de bônus ou reembolsos do imposto de renda para a poupança. Elabore um plano para economizar e mantenha-se fiel a ele.

Existem diversas maneiras de economizar para atender as suas necessidades e objetivos, por exemplo, adotar a poupança automática, guardar dinheiro em espécie, aproveitar programas de cashback, entre outras.

Pense sobre o método que melhor se adequa a sua vida. Uma sugestão é aplicar o conceito de “pagar a si mesmo primeiro” sempre que receber dinheiro. Isso significa reservar uma parte para a poupança antes de gastar com outras despesas, o que ajuda a planejar e acumular recursos ao longo do tempo.

Planeje seu futuro financeiro com inteligência. Depois de reservar dinheiro para emergências, pense em aplicar suas economias para fazê-las crescer.

Analise seus objetivos de curto e longo prazo. É crucial considerar especialmente os objetivos de longo prazo, pois o dinheiro guardado pode se valorizar com o tempo. Suas economias podem aumentar ao longo dos anos se permanecerem investidas por um longo período.

Investir a longo prazo oferece benefícios significativos. Essas economias podem ser aplicadas para expandir ainda mais seus recursos. Explore opções de investimento que estejam alinhadas com seus objetivos e tolerância ao risco. Ao investir, você decide onde seu dinheiro será aplicado, permitindo que ele cresça e forneça fundos adicionais para alcançar seus objetivos. Nunca é tarde para começar a poupar e investir no seu futuro financeiro.

Planeje seu futuro financeiro com sabedoria

Tanto poupar quanto investir desempenham papéis essenciais em seu planejamento futuro. Enquanto a poupança oferece segurança e fácil acesso ao seu dinheiro quando necessário, investir desde cedo permite que seu dinheiro se valorize ao longo do tempo, beneficiando-se do poder dos juros compostos.

É importante lembrar que começar a investir cedo, aliado aos juros compostos, pode resultar em retornos mais substanciais do que investir mais tarde. Dedique tempo para ponderar sobre suas necessidades e objetivos de poupança, tanto no presente quanto no futuro.

Aqui estão algumas sugestões para equilibrar poupança e investimento:

Para equilibrar a poupança e o investimento, considere as seguintes sugestões:

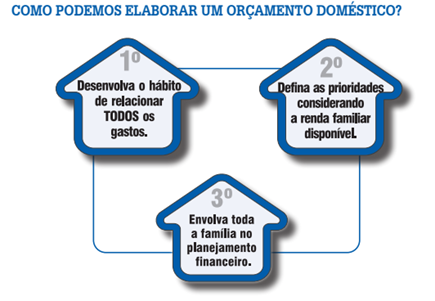

- Elabore um orçamento: Mantenha controle sobre seus ganhos e gastos para determinar quanto pode destinar à poupança e ao investimento;

- Crie um fundo de emergência: Poupe pelo menos três a seis meses de despesas de subsistência em uma conta bancária para emergências;

- Defina objetivos claros: Determine os seus objetivos financeiros a curto e longo prazo e decida se poupar ou investir é a melhor forma de os alcançar;

- Diversifique os seus investimentos: Não coloque todo o seu dinheiro em um só tipo de investimento, em vez disso, distribua-o por diferentes tipos de ativos para reduzir o risco;

- Reveja e ajuste: Verifique regularmente os seus progressos ajustando as suas estratégias de poupança e investimento conforme necessário;

Vantagens e desvantagens da poupança

Vantagens

- Menor risco: Ao contrário de investimentos mais arriscados, como o mercado de ações, as economias mantidas em contas bancárias têm apenas a perspectiva de crescimento;

- Acesso facilitado: Se precisar de seu dinheiro imediatamente, pode retirá-lo rapidamente de suas contas sem restrições ou retenções;

Desvantagens

- Rendimento inferior: Embora a poupança ofereça ganhos seguros e consistentes, seus rendimentos costumam ser mais baixos em comparação com investimentos mais arriscados. Enquanto alguns investidores podem preferir assumir mais riscos em troca de retornos potencialmente mais altos, os investidores conservadores podem optar por retornos mais modestos com pouco ou nenhum risco;

- Facilidade de acesso: Embora a disponibilidade rápida do seu dinheiro seja uma vantagem, também pode representar uma desvantagem. Com acesso mais facilitado, há uma maior tentação de usar suas economias para gastos desnecessários.

Vantagens e desvantagens de investimentos

Vantagens

Ao considerar investir seu dinheiro, a principal vantagem é a possibilidade de obter retornos mais altos. No entanto, é fundamental lembrar que o investimento, especialmente para a aposentadoria, é uma estratégia de longo prazo e deve ser tratado como tal.

- Melhores oportunidades de retorno: Investimentos baseados no mercado, geralmente oferecem rendimentos superiores em comparação com contas de poupança convencionais. Entretanto, há também o risco de perdas, portanto é altamente recomendável trabalhar com um consultor financeiro para controlar sua exposição às oscilações do mercado.

- Estratégia de longo prazo: Investir é uma abordagem de longo prazo para aumentar seus recursos financeiros. Ao diversificar seus investimentos no mercado, você geralmente está mais preparado para lidar com as flutuações econômicas e a inflação. Além disso, existem diversas contas com vantagens fiscais disponíveis para auxiliar no crescimento de seu patrimônio.

Desvantagens

A maior desvantagem de investir é o risco. Quer esteja a investir no mercado de ações, no setor imobiliário ou em opções mais recentes, como as criptomoedas, a sua exposição ao risco é muito mais elevada do que poupar o seu dinheiro.

- Risco elevado: Investir envolve uma exposição maior ao risco em comparação com simplesmente poupar dinheiro, independentemente de ser no mercado de ações, no setor imobiliário ou em opções mais modernas, como criptomoedas. Embora o potencial de lucro atraia muitos investidores, o risco de perda afasta outros. O mercado é suscetível a flutuações e correções de curto prazo que podem resultar em perdas. No entanto, trabalhando com um consultor financeiro experiente e mantendo o foco no longo prazo, é possível planejar eficazmente e limitar as perdas;

- Falta de liquidez: Quando o dinheiro está investido, pode ser mais difícil acessá-lo imediatamente, se necessário. Ao contrário de uma conta poupança, que permite acesso rápido, os fundos investidos podem exigir dias para serem resgatados. Além disso, se o mercado estiver em baixa, retirar o dinheiro pode acarretar perdas adicionais inesperadas;

Ao considerar formas de aumentar seu patrimônio, é crucial avaliar suas próprias tolerâncias ao risco e escolher a melhor opção de investimento para suas necessidades. Começar agora pode beneficiá-lo no futuro.

Sobre o autor

Francisco Carlos Cobaito é Economista pela Universidade Presbiteriana Mackenzie (1987), com Pós-Graduação em Administração Financeira, Universidade São Judas (2000), e Mestrado em Administração, foco em Gestão de Projetos, Universidade Nove de Julho (2012). Possui sólida experiência de 28 anos na área Administrativa, Financeira, Controladoria, Recursos Humanos, Planejamento Estratégico, em empresas Nacionais e Multinacionais, em funções Gerenciais, Diretoria e de Consultoria. Professor Universitário, atuando há dez anos em cursos Técnicos e de Graduação. Atualmente é professor na Etec Santa Ifigênia e na Fatec Itaquaquecetuba, no Centro Paula Souza, e também leciona nos cursos de negócios do Centro Universitário Senac.

Referências

AFONSO, José Roberto R.; DE SOUZA, Paulo Roberto Vales; ABREU, Thiago Felipe R. Para crescer, poupar ou consumir? Revista Conjuntura Econômica, v. 75, n. 01, p. 18-21, 2021.

MELO, Marco Antônio Ferreira. Educação financeira: educação financeira, poupança e investimento. 2016. Tese de Doutorado.

PROCON SP, disponível em https://www.procon.sp.gov.br/wp-content/uploads/2021/02/OrcamentoDomestico.pdf, acesso março de 2024.

SANTANA, Andressa de Souza et al. Educação financeira: planejando o futuro. 2022.

XP Educação, Disponível em https://servicewordpressigti.azurewebsites.net/poupanca-e-investimento/, acesso março de 2024.

Veja também